香港可持续披露路线图发布 | 政策解读

发布时间:2024年12月24日

2024年12月 10 日,香港特区政府重磅发布“香港可持续披露路线图”。该路线图清晰阐明香港对于公众责任实体采用国际财务报告可持续披露准则(ISSB 准则)的战略方针,计划不迟于2028年,大型公众责任实体的披露全面接轨 ISBB 准则。

所谓公众责任实体,主要涵盖两大类型:

其一,是那些证券在公开市场交易,或正处于证券发行进程中的实体,也就是常说的上市实体或公众实体;

其二,是以受托人身份将多方外部人士资产托管作为核心业务之一的实体,诸如银行、储蓄互助社、保险公司、证券经纪/交易商、互惠基金以及投资银行等,这些实体在香港司法管辖区内具有显著影响力,不论其所有权结构,也不论其是否已经上市。

本路线图在督导小组的支持下得以制订。财经事务及库务局(财库局)与证券及期货事务监察委员会共同牵头专责工作小组开展相关工作。工作小组的成员广泛,包括香港金融管理局、保险业监管局、强制性公积金计划管理局、香港会计及财务汇报局(会财局)、香港交易及结算所有限公司(港交所)以及香港会计师公会等多领域的重要监管与专业机构。各成员单位充分发挥自身职能与专业优势,在深入研究与细致规划过程中积极协作。

此路线图的诞生,将为香港公众责任实体在可持续信息披露方面确立明确的规范与流程,有力地促进香港可持续披露体系的完善与发展,在香港经济与全球可持续发展趋势接轨进程中发挥关键的桥梁与纽带作用,助力香港在国际可持续发展格局中占据更为有利的地位并稳步前行。

大白话解读

在香港特区,ESG披露要求现在主要有两条不同的路线。

一条是港交所主导的《ESG报告守则》以及《新气候规定》,要求香港的上市公司按照这个要求披露自己的ESG情况。

另一条是香港政府主导的《香港准则》。这个准则瞄准的是大型上市公司以及那些有影响力的金融机构,比如受监管的银行、基金、保险公司等等。

《新气候规定》朝着国际财务报告可持续披露准则(ISSB准则)靠近,而《香港准则》是全面和ISSB准则接轨。从长远的角度看,港交所的规定会逐步向《香港准则》看齐。到2028年,香港就会实现ESG披露要求的统一,所有上市公司都将按照《香港准则》进行披露,这样全香港的ESG披露体系就会更加规范、透明,也能更好地和国际接轨,在全球的可持续发展浪潮里稳稳地站好自己的位置。

线路图

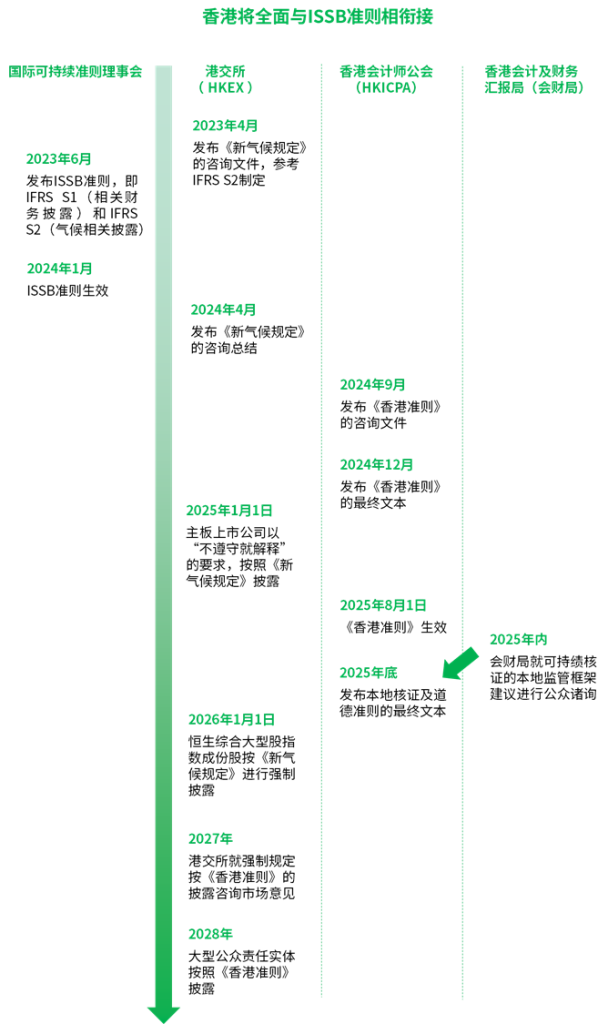

回顾2023年6月,国际可持续准则理事会颁布了《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(IFRS S1)以及《国际财务报告可持续披露准则第2号——气候相关披露》(IFRS S2),并且于2024年1月1日正式开始执行。清晰宣告可持续发展信息披露已然踏入全新的准则时代。而香港此次精心发布的“香港可持续披露路线图”,正是回应了“采用ISSB标准”的落地举措。

以下从时间线上来分析,先来看香港准则方面。

香港会计师公会以全面无缝衔接ISSB准则为坚实基础,全力制订《香港准则》。

2024年9月,香港会计师公会正式发布了《香港可持续披露准则》的咨询文件,也就是大家常说的《香港准则》。按照计划,在2024年12月将会推出《香港准则》的最终文本,随后于2025年8月1日,《香港准则》就会正式生效。

再看港交所准则的推进节奏。

港交所参照ISSB准则制定了《新气候规定》。早在2023年4月,便发布了《有关优化环境、社会及管治框架下的气候相关信息披露的咨询文件》,也就是我们熟知的《新气候规定》。

到了2024年4月,港交所发布了《新气候规定》的咨询总结。

从2025年1月1日起,所有主板发行人都需要以“不遵守就解释”为基本原则,披露参照《国际财务报告可持续披露准则第2号——气候相关披露》的新气候规定所要求的相关信息。

2026年1月1日起,恒生综合大型股指数成分股的发行人(大型股发行人)则必须按照新气候规定进行强制披露。

2027年,港交所将针对强制要求上市公众责任实体按照《香港准则》进行可持续汇报广泛咨询市场意见,并于2028年1月1日起正式实施。

与此同时,相关金融监管机构也会要求那些具有重要影响力的金融机构(即非上市公众责任实体)最晚不迟于2028年以《香港准则》作为标准开展披露工作。

值得一提的是,本路线图还详细阐述了香港为全力支持可持续披露发展而打造的全面生态圈蓝图,其涵盖了可持续核证、数据与科技以及技能培训等多个关键维度。

在可持续核证方面,会计及财务汇报局(会财局)将会携手相关金融监管机构以及众多持份者共同发力,全力推动香港可持续核证监管制度的稳健发展。并且,通过积极采纳国际准则,大力促进高质量核证工作的开展。具体而言,2025年内,会财局就可持续核证的本地监管框架建议开展公众咨询,2025年底,会计师公会将会发布本地核证及道德准则的最终文本。

在数据与科技领域,绿色和可持续金融跨机构督导小组成员将会持续多管齐下,全方位促进可持续披露并有效提升数据质量。例如大力推动绿色金融科技的蓬勃发展、适时推出免费的数据工具以及逐步扩大香港可持续金融分类目录等一系列举措。

在技能培训层面,督导小组成员和会计师公会将会一如既往地推动与ISSB准则的紧密衔接,并全力支持本地、区域以及国际间的技能培训工作,为香港可持续披露的长远发展筑牢坚实的人才根基。

《香港准则》的重要性

“香港可持续披露路线图”的重磅发布,明确了未来香港公众责任实体将基本统一依照《香港准则》进行信息披露的战略走向,而这背后蕴含着多方面极具影响力的驱动因素。

其一,政策强力驱动。

《香港准则》作为《发展香港可持续披露生态圈愿景宣言》的关键构成部分,承载着香港在可持续披露领域的重要政策导向。它是达成“成为首批将本地可持续汇报准则衔接ISSB准则的司法管辖区”这一宏伟愿景的核心依据与坚实支撑。在香港特区政府积极推动可持续发展战略的大背景下,《香港准则》无疑是政策蓝图中的关键一笔,为香港在全球可持续发展的政策版图中找准定位、脱颖而出奠定了基础。

其二,广泛适用范围。

《香港准则》突破了仅局限于上市企业的藩篱。其与IFRSS1及S2的适用范围大体一致,同时充分考量香港本地的独特实际情况,将优先聚焦于香港的公众责任实体(PAEs),这其中既涵盖上市公司,也包含受规管的金融服务机构。这种广泛的适用性使得香港在可持续披露方面能够覆盖更多类型、更具影响力的经济主体,从而形成更为全面、系统的可持续信息披露网络。并且,随着香港可持续发展进程的深入推进,其适用范围还具备进一步拓展的广阔潜力,有望为香港各行业、各领域的可持续转型提供普适性的规范与指引。

其三,高度强制性保障。

尽管香港会计师公会作为非监管机构承担着《香港准则》的制订工作,但依据《发展香港可持续披露生态圈愿景宣言》,《香港准则》的强制性将由港交所、香港金管局、香港证监会、香港积金局及香港保险业监管局等一系列权威监管机构来赋予。这些监管机构将通过修订各自的监管要求,为《香港准则》的强制实施保驾护航。这意味着未来香港的公众责任实体在相关监管框架的约束下,必须严格依据香港可持续发展披露准则进行信息披露,从而确保了准则的有效施行与广泛遵循,有力地提升了香港可持续披露体系的权威性与规范性,推动香港在可持续发展的道路上稳步前行且行之有效。

影响

在香港可持续披露路线图的推进过程中,H 股上市公司在气候及其他议题的披露上,被要求更加严格地遵循 ISSB 准则(IFRSS1/S2)。这意味着企业将直面一系列更为严苛的要求,其中温室气体范围 3 排放数据的披露成为一大挑战。范围 3 排放涉及企业价值链上下游的间接排放,数据收集范围广泛且复杂,需要企业深入挖掘整个产业链的相关信息,涉及数量庞大的价值链中小企业。这在一定程度上有助于推动整个产业链的绿色低碳转型,但同时也面临诸多实际难题。

情景分析也是一项艰巨任务。企业需对不同气候情景下自身业务可能遭受的影响进行预测与分析,这要求企业具备强大的数据分析能力与前瞻性战略眼光,以便能够准确评估风险并制定相应的应对策略。

再者,第三方鉴证环节的强化也让企业压力倍增。企业不仅要整理并提交详尽的披露信息,还需确保这些信息能够经受住第三方机构的严格审核与验证。这对于企业内部的管理体系、数据质量把控以及信息透明度建设都提出了前所未有的高标准。

香港发布 “香港可持续披露路线图” 意义深远,期待各方的通力合作,共同推动香港可持续披露体系良好发展并助力全球可持续进程。