财政部发布中国ESG信息披露的顶层准则 | 政策解读

发布时间:2024年12月24日

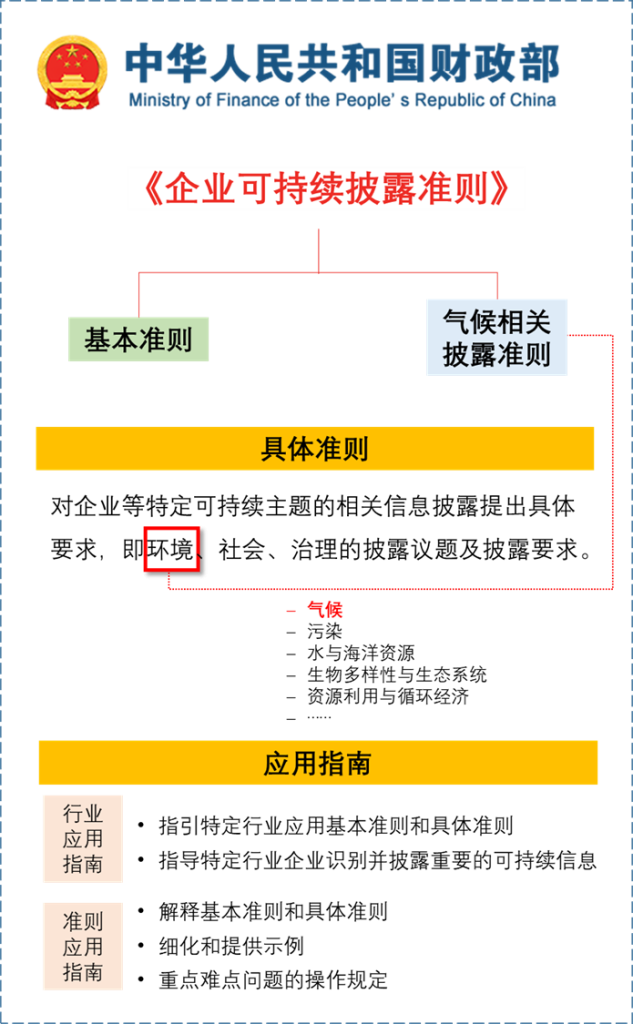

2024年12月16日,财政部正式发布《企业可持续披露准则——基本准则(试行)》。

该《基本准则》由财政部、外交部、国家发展改革委、工业和信息化部、生态环境部、商务部、中国人民银行、国务院国资委、金融监管总局联合印发,作为整个可持续披露准则体系构建进程中的顶层设计与核心机制,将为广大中国企业在信息披露方面确立起根本性的准则规范以及具有广泛适用性的通用性要求。

5月27日,财政部发布了《基本准则》的征求意见稿,随后历经长达半年之久的全面、深入且细致的探讨与研究,如今试行稿得以问世,将对中国企业的可持续发展信息披露工作产生极为深远且持久的影响,有力推动中国企业在可持续发展道路上更规范、更有序地前行。

中国的ISSB标准

《企业可持续披露准则——基本准则(试行)》对标了《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(IFRS S1),而S1属于国际财务报告准则基金会(IFRS)所发布的ISSB准则的一部分。

S1作为可持续信息披露的一般披露要求,只是对相关内容做原则性规定。与之相对应,我国的《基本准则》在信息质量特征、披露要素以及相关披露要求方面,总体上和S1保持衔接。

与此同时,《基本准则》还充分立足我国实际情况,在诸如制定目的、适用范围、披露目标、重要性标准、体例结构以及部分技术要求等多个方面做出了符合国情的规定。

这样的制度安排有着重要意义,一方面有助于后续具体准则的制定以及落地实施,另一方面也推动我国可持续披露准则朝着与国际准则趋同的方向发展,利于我国企业更好地融入国际可持续发展相关领域的大环境之中。

时间目标

- 2027年,出台中国企业可持续披露基本准则(对标S1,可持续相关财务信息披露一般要求)、气候相关披露准则(对标S2,气候相关披露)及应用指南。

- 2030 年,建成国家统一的可持续披露准则体系,包括基本准则、具体准则、应用指南三大板块的完整体系。

政策的披露原则及主要内容

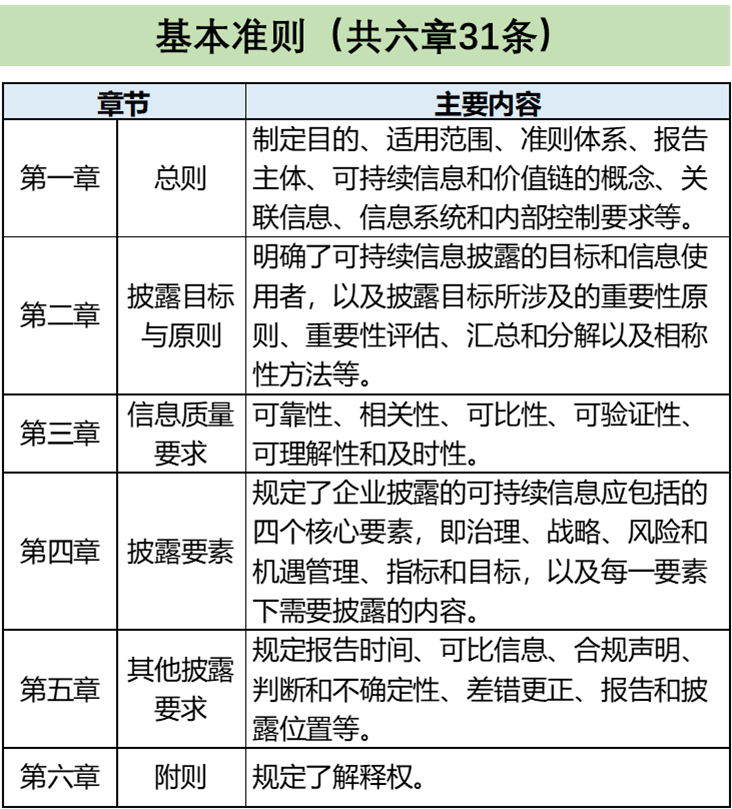

披露时间:与其财务报表的报告期间保持一致,一般按公历年度披露;与财务报表同时披露。

披露要求:可持续信息和财务信息相互关联。

披露内容:治理(管理结构、控制措施和程序等),战略(规划和执行可持续发展的计划、策略和方法等),风险和机遇管理(识别、评估、排序和监控流程),指标和目标(衡量可持续发展表现,以及所设定的目标和要求、达成进展等情况)。

从香港可持续披露路线图到大陆的《基本准则》

12 月 10 日,香港特区政府重磅发布“香港可持续披露路线图”, 清晰阐明香港对于公众责任实体(上市公司以及有影响力的金融机构)采用国际财务报告可持续披露准则(ISSB 准则)的战略方针,计划不迟于2028年,大型公众责任实体的披露全面接轨 ISBB 准则。

此次我国财政部发布的《基本准则》同样是向ISBB 准则接轨的重要信号。