实质性议题是什么?如何识别?| 实践指南

发布时间:2024年12月24日

随着ESG理念的不断深入和ESG监管的日趋严格,企业对ESG议题的重视程度上升。我们都知道ESG概念主要是为了推动企业在追求经济利益的同时,也关注其对环境、社会和治理结构的影响。

这种理念鼓励企业在运营中采取更加负责任的行为,以实现长期的可持续发展。而ESG议题是指与环境、社会和治理三个方面相关的问题和主题。

这些问题和主题通常被投资者和其他利益相关者用来评估企业的可持续性和道德标准。

ESG三个维度中常见的一些议题

环境议题

—气候变化:企业对温室气体排放的影响以及应对气候变化的策略。

—能源使用:企业的能源效率、可再生能源的使用和能源管理。

—水资源管理:企业如何管理和保护水资源。

—废物管理:企业的废物减少、回收和处理做法。

—污染控制:企业在减少空气、水和土壤污染方面的措施。

—供应链环境影响:企业供应链中的环境问题和绿色采购。

社会议题

—员工权益、福利和多样性:劳动环境、工资、员工的福利政策和多样性及包容性实践。

—社区参与和发展:企业如何支持和改善其运营所在社区。

—消费者保护:企业对产品和服务的安全性、公平营销和隐私保护。

—供应链社会责任:企业供应链中的社会责任问题,如童工和强迫劳动。

—健康和安全:企业在工作场所的健康和安全措施。

公司治理议题

—董事会多样性和结构:董事会的组成、独立性和多样性。

—股东权利:股东在公司决策中的权利和影响力。

—薪酬政策:高管和员工的薪酬结构及其与公司绩效的关系。

—商业道德和合规:企业的道德准则、反腐败和反贿赂政策。

通过关注这些议题,企业不仅能够提高自身的品牌形象和市场竞争力,还能够对社会和环境产生积极的影响。

ESG实质性议题——基于GRI标准

在编制企业的ESG(环境、社会和治理)报告时,实质性议题的重要性不容忽视。作为国际上广泛认可和引用的可持续发展报告框架,GRI标准不断与时俱进。

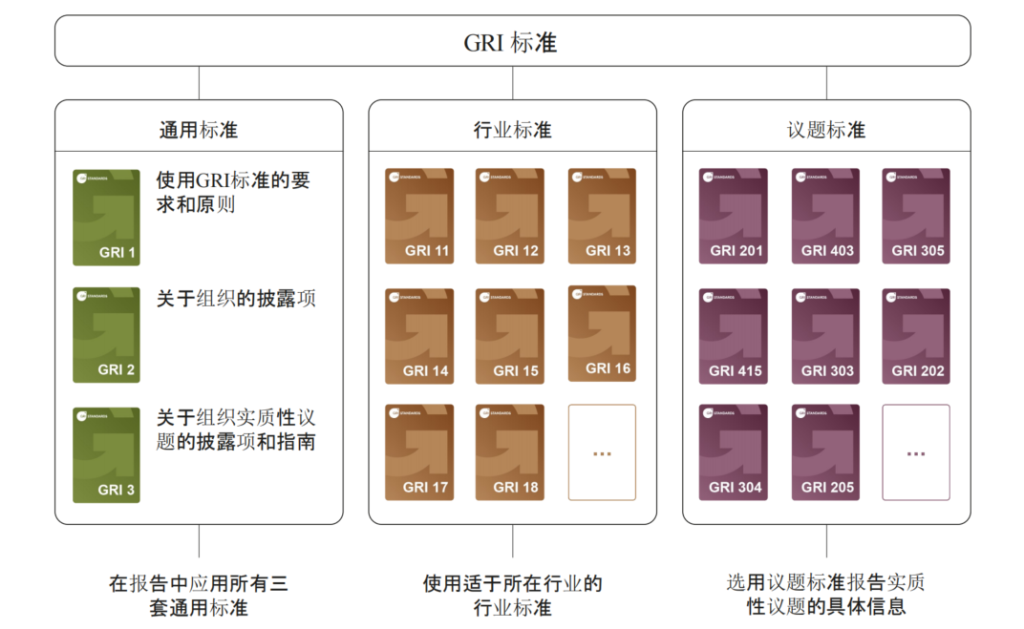

2022年9月,GRI更新了GRI Standards 2021简体中文版,包含“GRI基础”、“GRI一般披露”、“GRI管理方法”共3项通用准则,以及“GRI 200经济议题披露”、“GRI 300环境议题披露”与“GRI 400社会议题披露”等议题标准,为企业提供议题披露内容及方法。

GRI标准是全球最为广泛使用的可持续发展报告和披露标准。根据毕马威2022可持续发展报告调查,在G250(全球收入最高的250家企业)中的78%采用GRI报告框架和标准进行披露,在N100(全球58个国家和地区各自收入排名的前100的共5800家企业)中68%使用GRI标准。

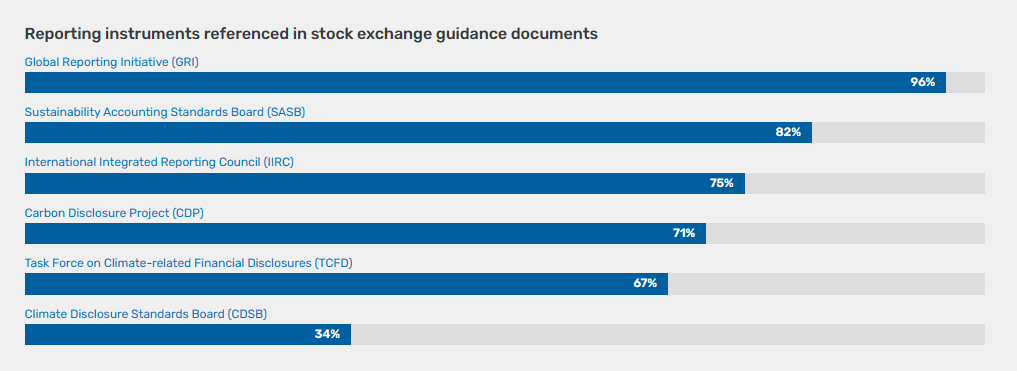

据联合国可持续证券交易所(SSE)倡议官网显示,截止到2024年9月24日,全球各证券交易所ESG信息披露指引中引用的主流标准及占比情况如下:GRI(96%)、SASB(82%)、IIRC(75%)、CDP(71%)、TCFD(67%)、CDSB(34%)。

资料来源:ESG Disclosure Guidance Database | SSE Initiative

ESG实质性议题

《GRI 1:基础2021》中说明,企业或组织可能识别多方面的影响并进行报告。使用GRI标准时,企业或组织会优先报告那些体现了对经济、环境和人(包括人权)最重大影响的议题。

在GRI标准中,这些都是企业或组织的实质性议题,是可持续发展报告的重点内容。因此,企业或组织必须报告其使用GRI标准确定的所有实质性议题,不能简单认为这些实质性议题缺乏财务实质性而降低其优先级。

实质性议题的例子有反腐败、职业健康安全和水资源管理。这些议题的影响不仅限于经济、环境或社会中的任何一个方面,它们可能同时影响这三个领域。

比如,如果一家公司用水量很大,可能会影响当地的生态系统和居民用水,那么“水资源管理”就成了一个重要的议题。GRI标准将这些影响分成不同的类别,有助于公司或组织清晰地报告同一议题下的多种影响。

企业或组织需要不断地识别和评估这些影响,以便确定哪些议题是实质性的。这个过程包括与利益相关者和专家的沟通,而且与编制可持续发展报告的过程是分开的。

如何确定实质性议题

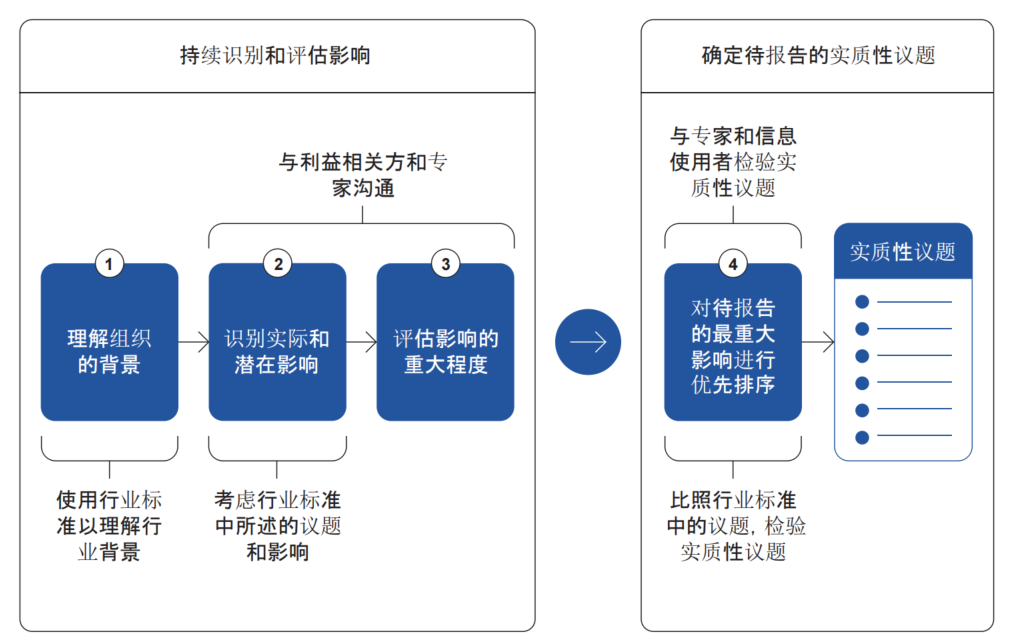

符合GRI标准编制报告的组织,需要确定其实质性议题。同时,组织还需要采用适用的GRI行业标准。企业或组织在确定实质性议题时建议遵循的四个步骤,如下图所示。

资料来源:GRI 3: 实质性议题 2021,下同。

了解组织的背景考虑组织的活动、业务关系、利益相关方和可持续发展背景,包括子公司、合资企业、关联机构等所有相关实体。

识别实际和潜在影响确定组织活动和业务关系对经济、环境和人的实际和潜在影响,包括正面和负面影响,短期和长期影响,有意和无意影响,可逆和不可逆影响。

评估影响的重大程度分析影响的规模、范围、严重性和可能性:对负面影响的严重性进行评估时,考虑其规模、范围和不可补救性;对正面影响的规模和范围进行评估,并考虑其发生的可能性。

对待报告的最重大影响进行优先排序评估影响的重大程度时,组织应将其所有影响从最重大到最不重大排列,并设定分界点或阈值,以确定重点报告哪些影响。组织应对照适用GRI行业标准中的议题,检验其选择的实质性议题。审核和批准实质性议题清单。确定每个实质性议题的报告内容。

GRI行业标准提供了可能的实质性议题的信息。这些议题是根据各行业最重大的影响,利用不同利益相关方的专业知识、权威性政府间文件和其他相关证据而确定。组织在确定实质性议题时,需要采用适用的行业标准。

对企业和组织而言需要特别注意的是,采用行业标准并不能替代确定实质性议题的过程,而是一种辅助手段。组织在确定实质性议题时仍需考虑自身的具体情况。

在确定实质性议题的过程中,前三个步骤涉及组织持续识别和评估影响。在这些步骤中,组织在日常活动中定期识别和评估影响,同时与有关利益相关方沟通。

这些持续步骤使组织能够随着影响的不断发展和更新,积极识别和管理影响。前三个步骤独立于可持续发展报告过程,但为最后一步提供信息。在第四步,组织对待报告的最重大影响进行优先排序,并以此来确定实质性议题。

在每个报告期,组织宜检查上一个报告期的实质性议题,以说明影响的变化。此项检查有助于确保实质性议题体现组织在每个新报告期最重大的影响。组织宜记录其确定实质性议题的过程,包括所采取的方法、决定、假设和主观判断、分析的资料来源和收集的证据。

全球重要议题识别情况

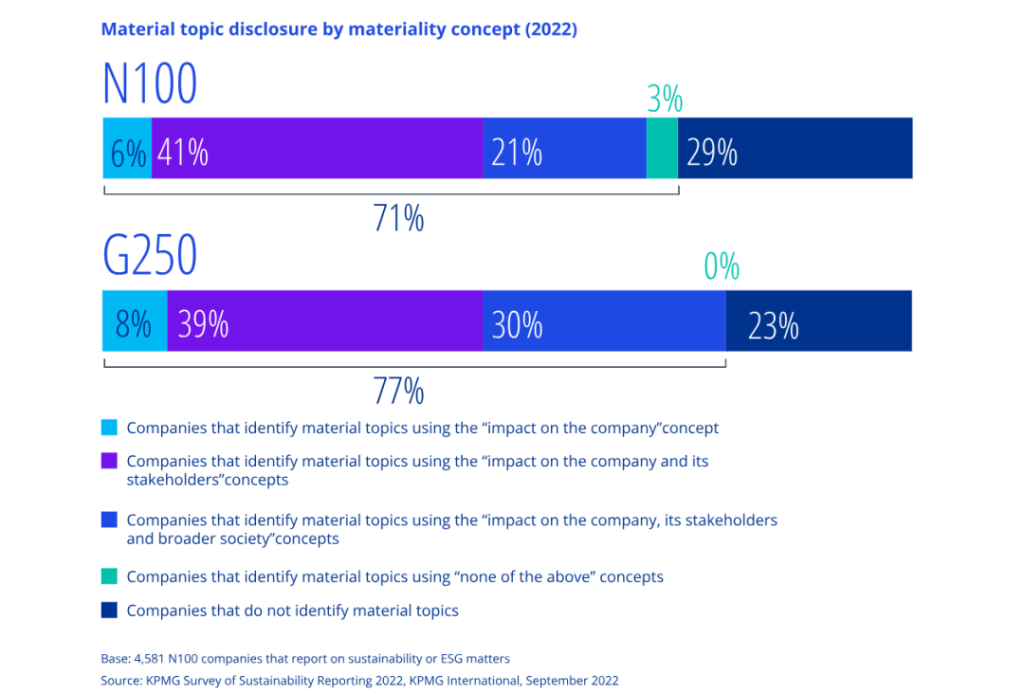

实质性是ESG披露的基石,对各个不同规模的公司而言,实质性也是一个起点。在全球范围内,无论是N100还是G250公司,绝大多数报告公司都在进行重要性评估,以确定ESG实质性议题。

基于毕马威2022可持续发展报告调查,在披露可持续发展或ESG信息的4581家N100公司中,共计71%的企业进行重要议题识别,其中41%使用“对公司及其利益相关者的影响” 概念确定重要议题。在G250公司中,共计77%的企业进行重要议题识别,39%使用“对公司及其利益相关者的影响”概念确定重要议题。

资料来源:Key global trends in sustainability reporting

使用“对公司及其利益相关者的影响”概念的公司占比最高,反映了企业社会责任意识的不断提高。同时,仍有部分公司在确定重要主题方面存在不足,需要进一步加强对可持续发展和ESG的重视。

结语

ESG报告的内容和实质性议题,每个行业每家公司各有差别,需要每家公司结合自身运营情况、行业特点和可持续发展大趋势做出选择和判断。ESG表现将对上市公司产生深远影响,企业应将ESG融入经营战略及目标,从上而下贯彻并实践ESG理念。