港交所气候披露新规正式发布 | 政策解读

发布时间:2024年06月26日

2024年4月19日,香港联交所就《优化环境、社会及管治框架下的气候相关信息披露》的咨询文件刊发总结,明确了气候相关披露的新规定。

根据气候新规定,港交所将从2025年1月1日开始,分阶段引入针对发行人的强制气候相关披露要求,同时采取了一系列灵活的宽免措施来缓解发行人在应对合规方面的挑战,并刊发了《香港交易所环境、社会及管治框架下气候信息披露的实施指引》。

本次修订后,港交所《环境、社会及管治报告指引》将改名为更名为《环境、社会及管治报告(ESG)守则》,这被市场广泛认为是进一步对上市公司ESG信息披露的强制要求。

图片来源:《香港交易所环境、社会及管治框架下气候信息披露的实施指引》

港交所ESG披露沿革

近年来,港交所对于气候变化的相关监管一直处于逐步增强的趋势。

2021年11月,联交所刊发“气候信息披露”指引,将TCFD的多个主要建议纳入了ESG汇报规定。

气候披露指引有助于公司披露如何应对气候变化所引起的风险,协助发行人逐步根据TCFD的建议做出气候变化汇报。

2023年4月,香港联交所首次刊发《咨询文件》,就修订其ESG汇报框架,强制规定上市发行人在其 ESG 报告中根据ISSB气候准则披露气候相关信息(即提升目前的“不遵守就解释”要求)的建议征询市场意见。相关建议原定于2024年1月1日生效

2023年6月,国际可持续发展准则理事会(ISSB)发布《国际财务报告准则S1号——可持续相关财务信息披露一般要求》(IFRS S1)及《国际财务报告准则S2号——气候相关披露》(IFRS S2),统称为国际财务报告可持续披露准则(ISSB准则)。这一准则的发布为全球各地气候相关信息披露提供了统一的参考样本。

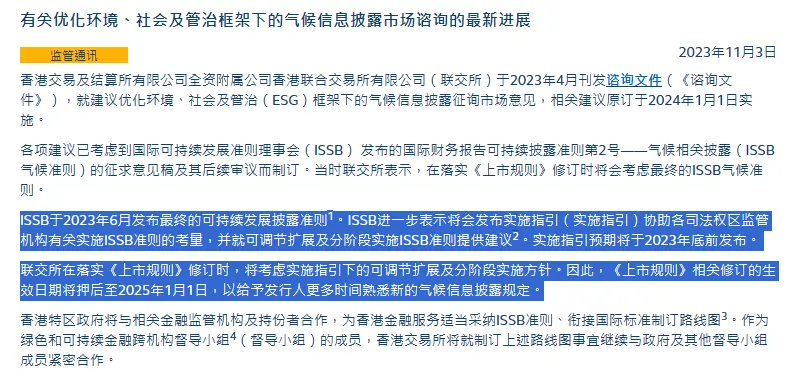

2023年11月,香港交易所发布《有关优化环境、社会及管治(ESG)框架下的气候信息披露市场谘询的最新进展》指出,《上市规则》相关修订的生效日期将延后至2025年1月1日,以给予发行人更多时间熟悉新的气候信息披露规定。

2024年4月,港交所发布《有关优化环境、社会及管治(ESG)框架下的气候信息披露市场谘询的咨询总结》,经修订的《上市规则》将于2025年1月1日生效,其附录的《ESG守则》中增加D部分,专门用于披露气候信息。

该咨询总结涵盖了利益相关方就咨询文件提出的多项意见,并最大限度地将披露规定与《国际财务报告准则第S2号—气候相关披露》(IFRS S2)保持统一。

气候新规定—具体内容

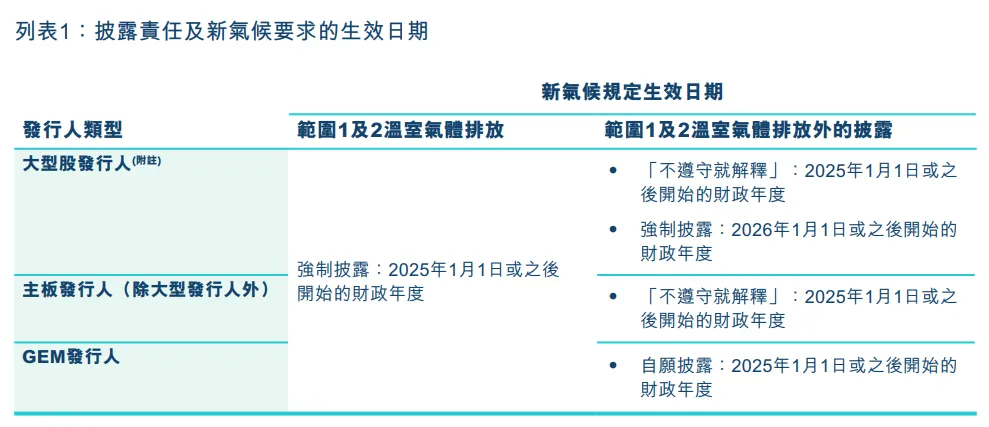

披露责任&新气候标准的生效日期

01

国际财务报告准则基金会于2024年2月发布的ISSB实施指引概览根据发行人的规模、交易量和流动性,允许各司法管辖区机构将发行人分为不同的市场级别,并考虑层级较高的公司加快实施IFRS可持续发展披露准则。

考虑到发行人的市场筹备情况和利用这些比例和分阶段实施的措施,香港交易所将发行人分为:大型股发行人、主板发行人(大型股发行人除外)和GEM发行人。

这一新规将从2025年1月1日开始生效,不同级别的发行人将根据各自的生效日期提供不同程度的披露。

根据《ESG守则》,在报告年度整整一年均属恒生综合大型股指数成分股的发行人将必须从2026年起做出强制披露。

图片来源:《香港交易所环境、社会及管治框架下气候信息披露的实施指引》,下同。

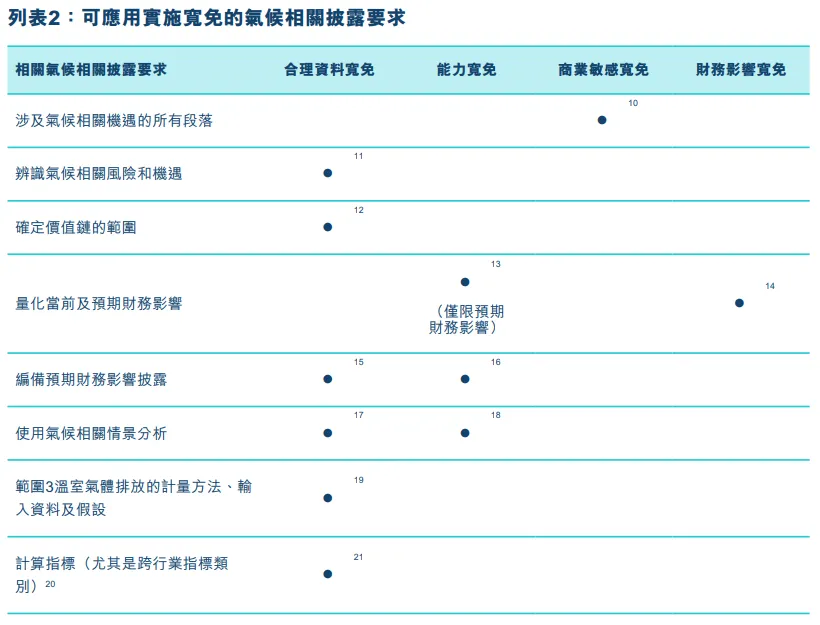

提供四类宽免措施

02

香港交易所充分理解一些成份股发行人在遵循披露要求中面临的困难和挑战。作为回应,新要求也包含了一系列灵活的宽免措施,来缓解发行人因资源、技术知识、专业能力或其他困难而可能面临的报告挑战。

宽免措施包括合理资料宽免、能力宽免、商业敏感宽免和财务影响宽免。

合理资料宽免:特定披露要求可能涉及结果或计量方面的高度不确定性,《ESG守则》允许发行人“在汇报之日可以无需付出不必要成本或努力即可获得的一切合理且有依据的资料”来进行披露。

发行人不需要详尽的搜索一切资料,而评估“不必要的成本或努力”则取决于发行人的情况。

简单来说,就是如果公司收集数据所花费的时间和金钱成本远远超过披露这些信息能够带来的收益,那就表示公司付出的是“不必要的成本或努力”。也就是说,公司可以用当前持有的合理且有依据的资料进行披露。

能力宽免:考虑到各家公司可能处在可持续发展进程的不同阶段,《ESG守则》允许发行人在特定的时间点使用现有技能、能力及资源,及与现有技能、能力及资源相称的方法,来进行气候相关情景分析和与其财务影响。

但这并不等于公司可以止步不前,相反,公司应当在学习和温故知新的过程里不断发展自身技能和能力,加强信息披露。

商业敏感宽免:如果气候相关机遇的资讯涉及机密和商业敏感信息,那么可以不披露,前提是符合下面的情况:

● 关于气候相关机遇的资讯尚未可公开获得;

● 可以合理预期,如果披露该资讯,将严重损害发行人追求该机遇能实现的经济利益;

● 发行人确定,不存在以既不严重损害追求该机遇能实现的经济利益,又达到披露规定目的的方式来披露该资讯。

如果使用商业敏感宽免,那么发行人针对每项略去不披露的资讯:

● 披露其使用了该项宽免披露的事实;

● 在每个汇报日,重新评估该资讯是否符合宽免条件。

财务影响宽免:在符合若干条件的情况下,允许披露定性资料代替量化财务资料。

尽管新气候规定提供了上述四类宽免措施,但新规的目的是强制规定上市发行人在其ESG报告中根据ISSB气候准则披露气候相关信息,而上述宽免措施亦需要符合具体前提条件才能予以使用。

新气候规定的要求

03

普华永道对新气候规定和《咨询文件》进行比较,发现新气候规定更加贴合首批两份ISSB准则(S1和S2),并参考TCFD与气候相关风险和机遇有关的四个核心元素。

对整个组织的影响与意义

新气候规定反映了港交所不断优化ESG报告指引,以提高上市公司的ESG信息披露质量。港交所引入了ISSB的气候准则,并采取了分层次的方式,这有助于企业更好地理解和应对气候变化带来的风险和机遇。

通过这种方式,企业可以提升其服务供应和服务质量,增强对人才的吸引和留存能力,同时提高融资效率。公开透明的气候报告,确实能够让利益相关者评估气候变化带来的财务和战略影响。与此同时,香港交易所通过ESG Academy提供培训资源和材料,为上市公司开展ESG管理提供支援,这是港交所支持上市公司提升ESG信息披露能力的一部分。

最后,由于香港交易所与内地的语境相似,其ESG要求有可能成为深交所、上交所的参考样本。