财政部公开征集关于企业ESG信息披露的新规

发布时间:2025年07月08日

2025 年 4 月 30 日,财政部与生态环境部携手推出《企业可持续披露准则第 1 号 —— 气候(试行)(征求意见稿)》,面向社会各界广泛征集意见。

作为《企业可持续披露准则 —— 基本准则(试行)》后的又一重磅成果,《气候准则》的发布具有里程碑意义。这一准则的落地,将有力推动我国经济社会全面向绿色低碳模式转型,进一步培育高质量发展与新质生产力。

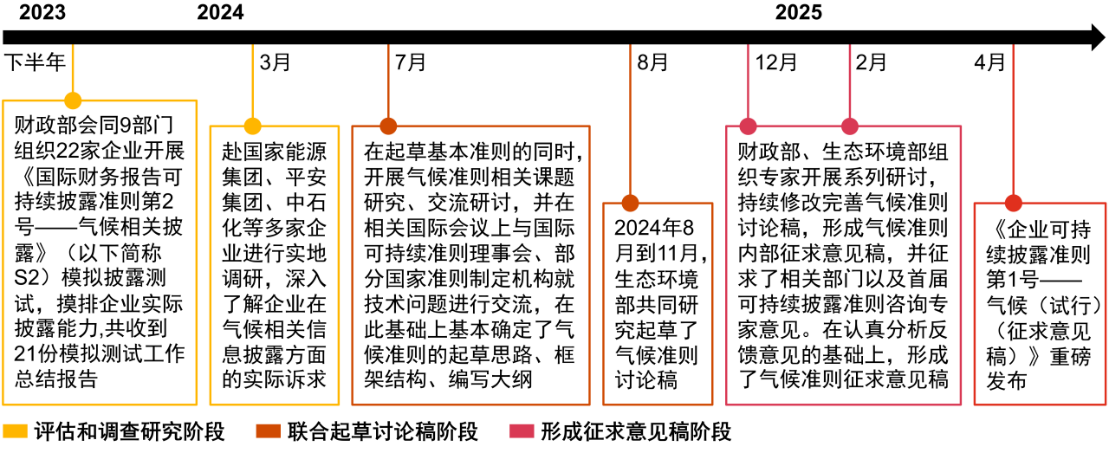

《气候准则》历经两年精心打磨完成起草工作。

图片来源:普华永道

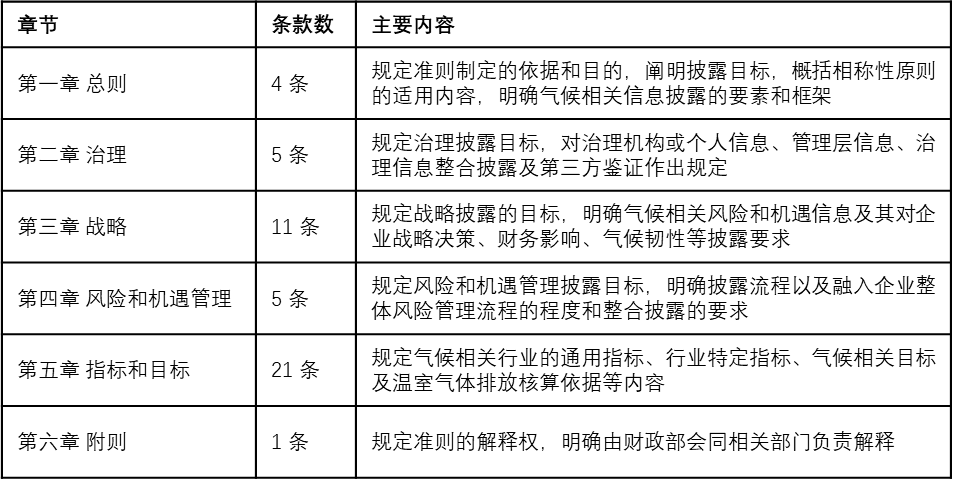

《气候准则》全文共六章47条。

在起草思路上,《气候准则》以《基本准则》为基础,在框架、目的等多方面保持一致并深化拓展。同时秉持 “积极借鉴、以我为主、兼收并蓄、彰显特色” 原则,相较国际财务报告可持续披露准则第 2 号(IFRS S2)有七个显著特点:

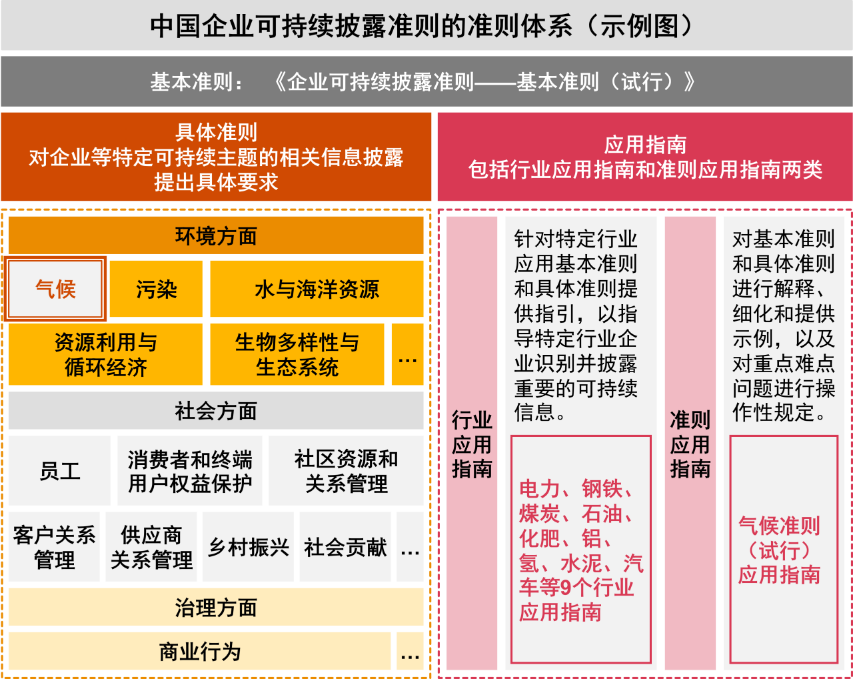

- 体系构建: 2024 年 12 月,财政部发布了《基本准则》,规划国家统一的可持续披露准则体系,《气候准则》为第 1 号具体准则,财政部还将制定 9 个行业应用指南,逐步构建规范框架。

图片来源:普华永道

《企业可持续披露准则》的整体编制计划是:

- 到2027年,我国企业可持续披露基本准则、气候相关披露准则(含应用指南中的行业指南、应用指南)相继出台。

- 到2030 年,建成国家统一的可持续披露准则体系,也就是包括基本准则、具体准则、应用指南三大板块的完整体系。

- 双重重要性:遵循《基本准则》,以双重重要性为基础,满足利益相关者对气候相关财务重要性及影响重要性信息的不同需求,契合环境议题特点,推动企业价值观念转变。

- 结构体系:采用 TCFD 四支柱框架,为与 IFRS S2 保持一致并兼顾需求,经技术处理,既实现风险和机遇披露趋同,又满足对气候相关影响信息需求,其框架叙事逻辑对改进财务信息披露有启示意义。

- 内控建设:《基本准则》要求健全可持续信息内控,《气候准则》重视气候信息披露内控,涵盖治理层监督及管理层控制,还鼓励内部审计监督。

- 披露原则:针对可持续信息特点,坚持定量与定性结合。定量信息明确核算等要求确保可比可靠;定性信息补充说明,定量优先,不可行时才披露定性信息。

- 排放责任与披露:要求企业按范围分类披露温室气体排放总量,分开披露合并企业和其他被投资企业范围一、二排放量,明确不同主体责任。

- 核算方法:重点规范温室气体核算,《气候准则》要求依我国相关部门标准核算并披露依据,契合国情,在我国标准与国际接轨前,可允许境外上市和涉外企业采用国际标准应对绿色贸易壁垒。

《气候准则》增设了术语定义附录,引入相称性原则和豁免条款,在规范披露与减轻企业负担间平衡。

总之,《气候准则》的发布从宏观与微观层面推动绿色低碳转型。宏观上,通过规范信息披露完善气候治理体系,为政策制定、监管及碳市场发展提供支撑;微观中,赋能企业强化气候绩效管理,优化价值链协同转型,提升绿色竞争力,助力企业可持续发展 。