2025中国企业可持续发展报告评级标准 | 政策解读

发布时间:2025年02月12日

在当今这个竞争激烈的时代,随着全球资源的日益稀缺以及环境问题的愈发严峻,可持续发展不再是一个可有可无的选项,而是企业发展过程中绝对不可忽视且至关重要的方向。

它要求企业在追求经济效益的同时,必须兼顾社会公平与环境保护,从长远角度出发,合理规划资源利用,积极履行社会责任,以实现经济效益、社会效益和生态效益的有机统一,从而在激烈的市场竞争中立于不败之地,为自身赢得更广阔的发展空间与更持久的生命力。

《中国企业可持续发展报告评级标准(2025)》(下文简称《ESG报告评级标准》)是由中国企业社会责任报告评级专家委员会于2024年12月推出的文件,它的出台具有重要意义。我们可以从多个角度来解读《ESG报告评级标准》。

政策背景角度

2024年是我国可持续发展信息披露进入规范化、统一化的新阶段。在这一年,政策层面不断发力,推动可持续发展信息披露的标准化建设。

4月,在中国证监会的统一部署下,上海、深圳、北京三大证券交易所发布了《上市公司可持续发展报告指引》,为上市公司在可持续发展信息披露方面提供了明确的规范和指引,开启了中国可持续发展报告元年。

12月,财政部会同外交部、国家发改委等九部委制定的《企业可持续披露准则——基本准则(试行)》对外发布,从更广泛的层面为企业可持续发展信息披露确立了基本准则。

在这样的背景下,中国企业社会责任报告评级专家委员会推出新一版《中国企业可持续发展报告评级标准(2025)》,全面对接这些政策要求,如同精准的导航仪,引导企业按照规定进行可持续发展信息披露,避免因违反政策而遭受处罚。

《ESG报告评级标准》视野开阔,不仅立足国内,还积极与国际接轨。

它参考了联合国可持续发展目标、ISSB准则、欧盟可持续披露准则等国际标准,同时兼顾国内的各种指引,如财政部准则、沪深北交易所指引、中国企业可持续发展报告指南CASS系列等。

这使得企业编制的报告能够在国际舞台上获得认可,提升企业的国际竞争力。

评级机构与指标维度

报告评级主体是中国企业社会责任报告评级专家委员会(以下简称“评级专家委员会”),由时任国资委研究局局长彭华岗先生于2010年组建。

评级专家委员会由我国企业可持续发展研究及实践领域的专家组成的,是企业可持续发展报告评级的领导机构与执行机构。

中国企业社会责任报告评级始于2010年,时任国资委研究局局长彭华岗先生领导业内专家制定我国第一份社会责任报告评价标准——《中国企业社会责任报告评级标准(2010)》。

自那之后,中国企业社会责任报告评级是中国第一、唯一的第三方报告质量评价系统。

截至2024年12月末,评级专家委员会已经累计给超过400家中外企业出具1553份评级报告,企业社会责任报告评级始终是国内最具权威性、影响力的第三方报告质量评价系统,为中外大企业所广泛认可。

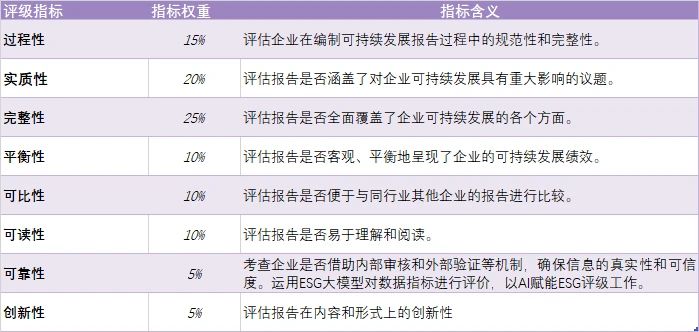

《ESG报告评级标准》的评级指标与权重设计科学合理,涵盖过程性(15%)、实质性(20%)、完整性(25%)、平衡性(10%)、可比性(10%)、可读性(10%)、可靠性(5%)和创新性(5%)等多个方面。

这些指标从不同角度评估企业的可持续发展报告,比如增设的“可靠性”指标,主要考查企业是否借助内部审核和外部验证等机制,确保信息的真实性和可信度。

评级作用角度

《ESG报告评级标准》能够指导报告编制,促进信息披露

对于企业而言,这份评级标准就像是一本详细的操作手册。它为企业编制高质量的可持续发展报告提供了清晰的指导,明确报告的内容和格式,确保报告既规范又完整。

在信息时代,透明度是企业赢得信任的关键。随着ESG投资理念的兴起,越来越多的投资者将企业的可持续发展表现作为投资决策的重要参考因素。

《ESG报告评级标准》能够助力企业加强可持续信息披露,满足投资者等利益相关方对可持续发展信息的需求,有助于企业获得更多的融资机会和更合理的估值。

《ESG报告评级标准》能够推动企业管理提升,助力社会责任履行

ESG报告不再仅仅是信息的罗列,更是企业管理的重要工具。企业为了在评级中获得更好的成绩,会积极建立健全可持续发展治理体系,明确各部门职责,加强内部协调与合作,进而提升整体管理水平。

《ESG报告评级标准》犹如一把尺子,以评级促实践,督促企业更好地履行社会责任,将可持续发展理念融入到日常经营活动中让企业的可持续发展实践不断取得进步。

《ESG报告评级标准》能够提升企业形象

获得高评级的可持续发展报告,意味着企业在可持续发展方面得到了权威机构的认可,就如同企业获得了一张优质名片。这有助于提升企业的ESG品牌声誉和影响力。

在市场竞争日益激烈的今天,良好的品牌形象能够使企业在客户选择、合作伙伴筛选等方面更具优势,吸引更多的消费者和投资者。

《ESG报告评级标准》能够防范风险

《ESG报告评级标准》以评级防风险,帮助企业防范因可持续信息披露不足或不准确而引发的风险。

例如,新增设的“可靠性”评级指标,考查企业是否借助内部审核和外部验证等机制,确保信息的真实性和可信度,这有助于企业避免因虚假/错误信息导致的法律风险和声誉损失。

在评级过程中,企业能够及时发现自身在ESG等方面存在的潜在风险,并且可以在未来采取相应的措施加以防范和化解。

举个简单的例子,企业在评级中发现在环境保护方面的投入不足,可能会面临环境法规处罚等风险,那么企业就很可能会加大环保投入,降低经营风险。

企业如何准备和应对

为了更好地准备和应对《中国企业可持续发展报告评级标准(2025)》,企业可以采取以下的一些具体的准备和应对策略。

建立健全可持续发展治理架构

企业应首先确定负责可持续相关事项的治理机构,常见的就是可持续发展委员会或是社会责任委员会。

可持续发展委员会要监督可持续发展的相关事项,明确可持续治理机构即管理层的角色、责任、具体履职方式和原则等,制定相应的流程。

委员会还要将可持续要素融入公司战略,识别可持续相关影响、风险和机遇,制定企业应对可持续相关影响、风险和机遇的战略,提升企业对可持续相关风险带来的不确定性的适应能力。

腾讯集团建立了全面而完整的ESG管治架构,企业管治委员会透过ESG工作组审视ESG事务的落实,进度和绩效管理。自从2021年成立ESG工作组以来,企业管治委员会持续强化监督,深化ESG文化建设及推动ESG绩效提升。

制定可持续披露路线图

企业要对所在行业的趋势、法律法规、利益相关方需求等进行全面分析,确定影响自身发展的关键议题。但ESG关键议题并不是一成不变的,企业要定期更新议题重要性评估,确保报告内容与实际情况一致。

最后,企业可以通过员工调查、社区互动等形式,增强与利益相关方的沟通和参与,提升报告的透明度和可信度。

提升报告质量

企业要按照《企业可持续披露准则——基本准则(试行)》规定的框架,披露治理、战略、风险管理以及指标和目标等方面的信息。

其次,企业要确保可持续信息披露的组织协调工作,建立有效的数据管理流程,以及报告的审批流程,并保持报告内容与财务报告的一致性。

此外,企业还要主动与投资者、债权人、员工、客户、供应商、社区等利益相关方进行沟通,了解他们的期望和关切,并根据反馈不断完善可持续发展报告。

持续改进

企业应当将评级报告附于可持续发展报告,提升可持续发展报告的质量和管理水平,增强企业的市场竞争力和品牌形象。

企业应当定期审视企业的可持续发展战略、政策、措施和报告,识别改进的机会;

关注可持续发展领域的最新趋势和最佳实践,不断学习和改进;

鼓励内部和外部利益相关方提供反馈,并根据反馈不断优化可持续发展管理和披露流程。