财政部《企业可持续披露准则》深度解读 | 政策解读

发布时间:2024年06月21日

2024年5月27日,财政部发布了《企业可持续披露准则——基本准则(征求意见稿)》。

《披露准则》的结构

从《企业可持续披露准则》的整体结构上来讲,此次发布的《基本准则》是其中的一个重要组成部分。

财政部对《企业可持续披露准则》设定了两个目标,第一个目标是,2027年出台中国企业可持续披露基本准则、气候相关披露准则,《基本准则》就是第一个目标的重要组成之一了。

到2030 年,建成国家统一的可持续披露准则体系,也就是包括基本准则、具体准则、应用指南三大板块的完整体系。

这个结构和国际财务报告准则基金会(IFRS)于2023年6月发布的ISSB准则相呼应。也是经过前期国际准则的中国适用性评估结论,明确下来的。

ISSB准则,包括S1和S2两个部分,S1是可持续相关财务信息披露一般要求,S2是气候相关披露。

ISSB准则中的S1作为一般披露要求,对可持续信息披露仅做了原则性规定,并没有对具体议题给出要求。因此,《基本准则》和S1在总体上衔接了起来。这么安排,一是让我国的可持续披露准则和国际准则接轨,二是为我国后续具体准则的制定和实施留下了空间。

《披露准则》的原则性要求

《基本准则》构成了我国企业可持续信息披露工作的披露框架,对可持续信息披露工作提出了原则性的要求。

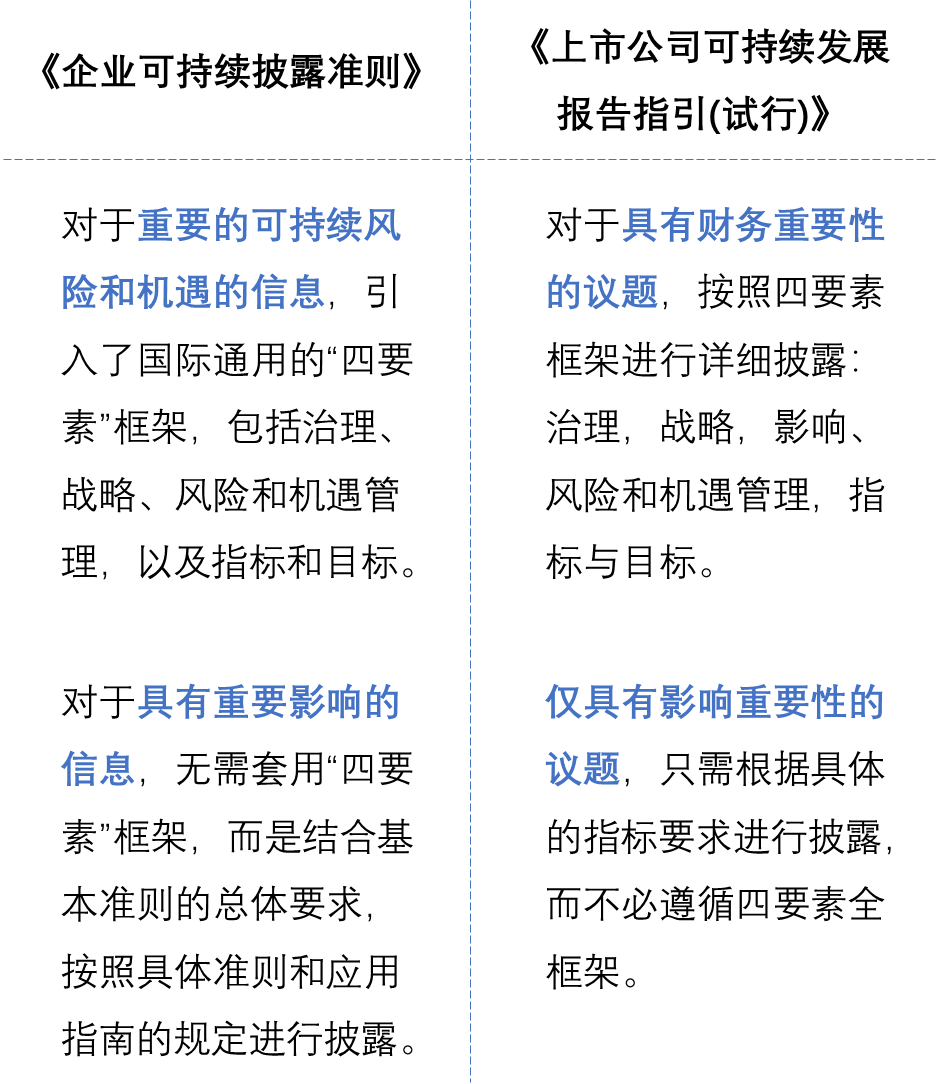

这个原则性要求,和三大交易所发布的《上市公司可持续发展报告指引(试行)》类似。对于重要的可持续风险和机遇的信息,对于具有财务重要性的议题,需要按照“治理-战略-影响、风险和机遇管理-指标与目标”的四要素框架披露。对于只具有影响重要性的信息,按照准则或指引的要求披露即可。

《披露准则》vs ISSB

这次发布的《基本准则》在中国可持续披露准则的完整体系下(基本准则+具体准则+应用指南),通过六大章节、33个条款,对基本准则做了详细说明。

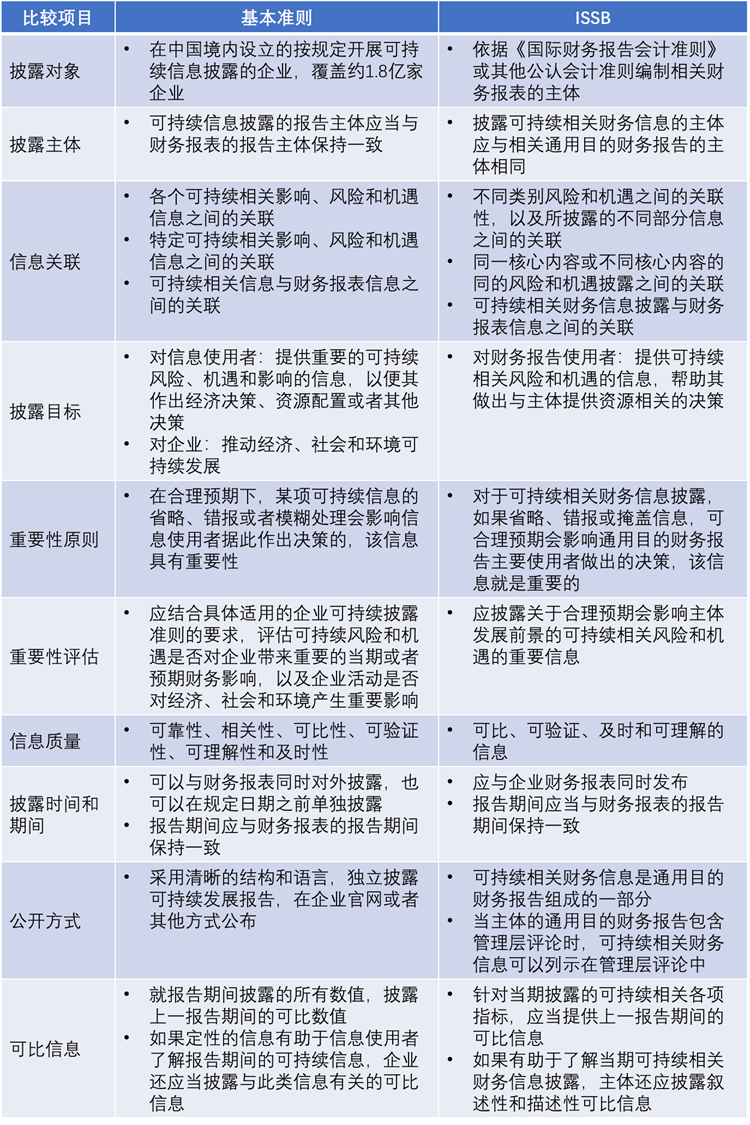

就《基本准则》具体内容而言,于ISSB的相似度较高,对比如下。

由此可见,《基本准则》的设计显示了国际可比性,规范了企业可持续信息披露的基本要求,有助于统一我国企业在可持续信息披露方面的标准。