三大交易所正式发布ESG报告编制指南 | 政策解读

发布时间:2025年01月21日

在中国证监会的统筹下,2025年1月17日,沪深北交易所发布了《上市公司可持续发展报告编制指南》。

首批《指南》包含“总体要求与披露框架”和“应对气候变化”两个具体指南,结合上市公司重点难点问题和现阶段实践,为上市公司提供细化工作指导。

这是对党的二十届三中全会、中央金融工作会议精神和新“国九条”部署的贯彻落实,来健全上市公司可持续信息披露制度。

2024年4月12日,沪深北交易所曾发布了《上市公司可持续发展报告指引》,《指引》系统规范了上市公司可持续发展报告的相关披露要求。随着《指南》的正式发布,上市公司的可持续信息披露规则体系已经初步形成。

- 《指引》为上市公司信息披露设定了规范要求,这是具有强制性的底线标准;

- 《指南》侧重于提供细化指导,通过给出参考性规范以及典型实践案例,帮助上市公司提升信息披露质量。后续,在证监会的统筹安排下,沪深北交易所将依据市场的实际需求,稳步推进其他重要议题指南的编制工作。

在推进过程中,交易所将持续总结上市公司在信息披露方面的优秀做法,不断强化对《指引》与《指南》的动态评估,使规则能更好地适应市场变化,切实增强规则在实际执行中的有效性与可操作性,最终助力上市公司达成高标准实践与高质量信息披露的目标。

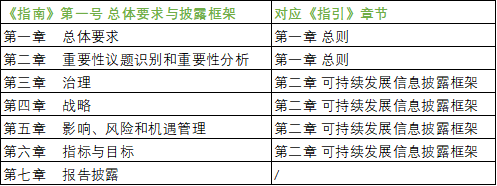

《指南》“第一号总体要求与披露框架”

1、对应《指引》的“第一章总则”及“第二章可持续发展信息披露框架”

2、明确了议题识别和重要性分析的工作步骤,涵盖:

如何搭建可持续发展治理架构;

构建信息报告和监督机制;

开展“四要素”分析的参考方法或示例;

报告整体框架以及具体议题的参考披露体例。

3、明确了影响重要性和财务重要性的评估流程

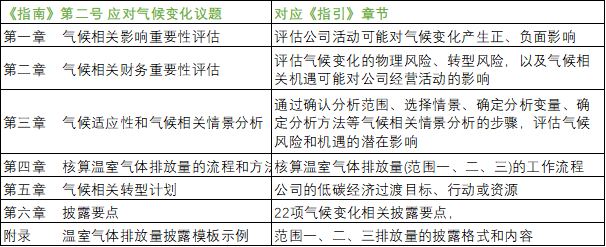

《指南》“第二号应对气候变化”

《指引》全面覆盖了ESG重点内容,其中应对气候变化议题表现得尤为突出,在所有ESG议题中占比最高。

基于此,《指南》专门针对应对气候变化议题单独设置内容,全方位围绕这一议题展开。

《指南》针对气候变化信息披露的22个要点,对《指引》中8款应对气候变化条款进行了细致的说明,形成一套可用于对标公司应对气候变化管理水平的披露框架。《指南》的“应对气候变化”部分,包括气候相关影响的重要性和财务重要性评估方法与流程、气候相关情景分析的主要步骤和分析方法,以及核算温室气体排放量的流程和方法等,为上市公司提供了一系列实用参考内容。

需要强调的是《指南》并未在《指引》要求之外新增额外的强制性披露内容,旨在不加重上市公司的披露负担,助力其更高效、规范地完成可持续发展报告的编制工作。

《指南》强调企业可持续发展的管理体系

《指南》不仅着眼于信息披露,更着重强调企业在可持续发展进程中管理体系的建设。

相较于单纯对环境、社会、公司治理各指标披露层面的规范,《指南》将指导重点指向可持续发展报告的核心问题——公司内部相关管理体系的构建,对报告披露前需完成的两项关键工作程序予以规范。

在开展双重重要性评估分析方面,《指南》阐述了如何从财务重要性和影响重要性两个维度,对可持续发展议题的重要性进行识别与分析。

针对如何更好地运用四要素披露框架,《指南》给出了可持续发展报告的框架搭建建议,清晰明确了“治理-战略-影响、风险和机遇管理-指标与目标”这一四要素披露框架。

《指南》突出中国特色的同时,充分与国际接轨

《指南》在总结国内外现行披露制度以及借鉴优秀实践案例的基础上,积极吸纳国际上的有益经验,力求与国际相关标准和规则接轨。

具体而言,它与国际可持续准则理事会(ISSB)、气候相关财务信息披露工作组(TCFD)以及世界可持续发展工商理事会(WCBSD)的标准和规则保持一致,以此推动公司ESG管理水平和数据质量的提升。

在气候相关风险识别方面《指南》建议公司按照物理风险(包括短期极端天气风险、长期气温变化风险等)和转型风险(如温室气体排放定价、消费者偏好转变等)进行分类识别与管理,这一做法与TCFD所建议的风险识别框架高度契合。

在温室气体范围三排放核算方面

《指南》参照WCBSD建议的15个类别,即涵盖从类别1外购商品和服务到类别15投资的这15个标准类别,指导公司开展核算工作,从而使公司与国际主流的核算方式保持相同口径。

《可持续发展报告》框架参考

01报告编制说明

02公司基本信息

03议题重要性评估● 双重重要性分析● 尽职调查、利益相关方沟通● 议题重要性分析结论

04公司ESG治理安排● 公司可持续发展治理架构、可持续发展相关信息报告、监督与考核机制

05环境维度议题● 应对气候变化、污染物排放、废弃物处理、生态系统和生物多样性保护、环境合规管理、能源利用、水资源利用、循环经济等议题的治理,战略,影响、风险和机遇管理,指标与目标等内容的披露

06社会维度议题●员工、产品和服务安全与质量、数据安全与客户隐私保护、创新驱动、科技伦理、供应链安全、平等对待中小企业、乡村振兴、社会贡献议题的治理,战略,影响、风险和机遇管理,指标与目标等内容的披露

07可持续发展相关治理维度议题●反商业贿赂及反贪污、反不正当竞争议题的治理,战略,影响、风险和机遇管理,指标与目标等内容的披露

08 ESG数据表和附注

09对标索引表

10第三方鉴证/审验报告(可选)